| Volltext anzeigen | |

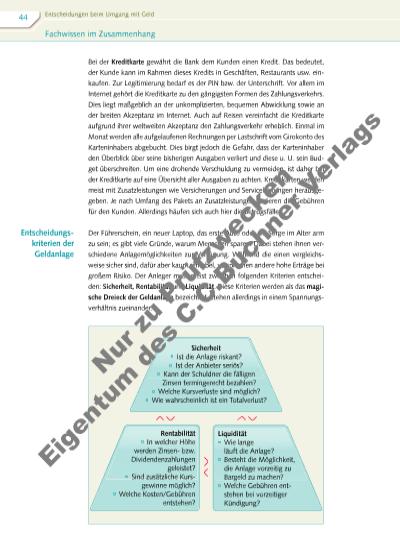

Das Sparbuch, Aktien und festverzinsliche Wertpapiere sind dafür ein Beispiel: Wer zu Gunsten der Sicherheit auf eine hohe Rendite zu verzichten bereit ist, kann sein Geld auf einem Sparbuch anlegen. Dabei liegen die von der Bank bezahlten Zinsen häufi g unterhalb der Infl ationsrate, sodass die Rendite den Wertverlust des Geldes nicht ausgleichen kann. Auch die Liquidität ist beim Sparbuch gering: Lediglich 2.000 Euro können pro Kalendermonat vorschusszinsfrei abgehoben werden. Benötigt man einen höheren Betrag, ist die Kündigungsfrist von mindestens drei Monaten einzuhalten. Ansonsten werden von der Bank „Strafzinsen” in Rechnung gestellt. Eine etwas höhere Rendite verspricht der Sparbrief. Die höhere Rendite geht jedoch zu Lasten der Liquidität. Anders als bei einem Sparbuch hat der Besitzer einer Aktie (Aktionär) keinen Anspruch auf eine feste Verzinsung. Aktien stellen einen Anteil an einem Unternehmen dar. Der Aktionär ist damit Miteigentümer der Aktiengesellschaft. Als solcher wird er am Gewinn des Unternehmens beteiligt, er erhält eine sogenannte Dividende. Interessanter als die Dividende ist jedoch die Kursentwicklung einer Aktie. Anleger können ihre Aktien zwar jederzeit an der Börse verkaufen, ob sie dabei aber Gewinne oder Verluste machen, hängt vom Kurs zum Kaufund Verkaufszeitpunkt ab. Sollte eine Aktiengesellschaft insolvent werden, kann der Aktionär sein eingesetztes Kapital verlieren, da er als Miteigentümer das unternehmerische Risiko trägt. Eine weitere Möglichkeit der Geldanlage sind festverzinsliche Wertpapiere. Bei diesen leiht der Anleger Banken, Unternehmen oder Staaten Geld und erhält dafür ein Wertpapier. Bei der Ausgabe der Papiere werden die Laufzeit und der Zinssatz festgelegt. Entscheidend für die Sicherheit ist die Kreditwürdigkeit der herausgebenden Banken, Unternehmen bzw. Staaten. In der Regel bieten vor allem risikoreiche Wertpapiere eine hohe Verzinsung. Manche Papiere können an der Börse gehandelt werden. Steigt deren Kurs während der Laufzeit, kann man sie gewinnbringend verkaufen. Behält man die Papiere bis zum Ende der Laufzeit, so erhält man das eingesetzte Kapital plus Zinsen zurück. Etwa jeder zehnte Deutsche ist von Überschuldung bedroht. Dies bedeutet, dass die Ausgaben der Schuldner dauerhaft deren Einnahmen übersteigen, sie ihre Zahlungsverpfl ichtungen nicht pünktlich erfüllen können und damit eine Zunahme der Schulden unumgänglich ist. Hat hingegen eine Person Schulden, ohne ihre Zahlungsverpfl ichtungen zu verletzen, spricht man von Verschuldung. Die Ursachen der Überschuldung sind je nach Lebensform und Alter unterschiedlich. Während bei Erwachsenen Arbeitslosigkeit gefolgt von Schicksalsschlägen wie Scheidung, Tod des Partners, eine Erkrankung oder Sucht die häufi gsten Auslöser für Überschuldung darstellen, geraten jüngere Menschen vor allem aufgrund zu hoher Konsumausgaben in eine fi nanzielle Notlage. Auch das schlechte Vorbild des Elternhauses und mangelnde Eigenverantwortlichkeit tragen zur VerschulUrsachen und Risiken der Verschuldung privater Haushalte 45 Nu r z u Pr üf zw ck en Ei g tu m d s C .C .B uc hn r V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |