| Volltext anzeigen | |

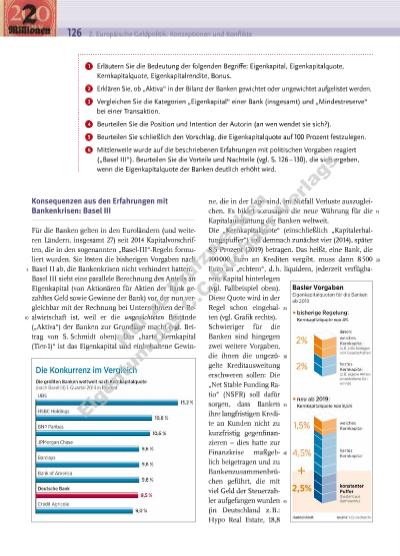

Vertiefung: Ursachen und Bekämpfung von Finanzkrisen 127 Milliarden; Commerzbank, 6,7 Milliarden; Landesbank WestLB, 2 Milliarden – die Bank ist inzwischen „abgewickelt“). Die NSFR muss über dem Wert eins liegen, das bedeutet, dass die stabilen Finanzierungsquellen einer Bank (mit Sicherheiten) höher sein müssen als deren langfristige Forderungen (vergebene Kredite mit langer Laufzeit, auch risikoreiche). Es soll gesichert werden, dass eine Bank nicht zusammenbricht, wenn unbesicherte Kredite (also Kredite ohne Gegenwerte, wie etwa ein Haus bei einem Hypothekendarlehen) in großer Zahl plötzlich ausfallen wie in der Bankenkrise. Ferner wird eine „Liquidity Coverage Ratio“ (LCR) von größer eins verlangt, das heißt, dass Zahlungsverpflichtungen der Bank, die in den nächsten 30 Tagen anfallen könnten, von „liquiden“ (jederzeit leicht verkäuflichen) Wertpapieren (wie z. B. Staatsanleihen, Unternehmensanleihen) mehr als abgedeckt sind. Die Banken sollen 30 Tage lang damit zurechtkommen, wenn ihre Kunden in Stressphasen sehr viel Geld abziehen, daher stets genug sichere und jederzeit verkäufliche Papiere in Reserve haben. Diese Regelungen beugen Bankenkrisen vor. Allerdings können sie auch dazu führen, dass vor allem kurzfristige Kredite vergeben werden. Dadurch könnte es für Unternehmen, Versicherer, Haushalte und den Staat schwerer werden, langfristige Finanzierungen umzusetzen, ohne von kurzfristigen Zinsschwankungen abhängig zu werden. Sie müssen sich dann langfristige Kredite häufiger auf dem sonstigen Geldmarkt besorgen – zu höheren Zinsen. Damit werden Investitionen von Unternehmen schwieriger und das BIP geringer. (Autorentext) Die Ursachen der Finanzkrise Die Entwicklung der Katastrophe Phase 1: Die Erfindung von Win-win-Situationen USA 1995: In diesen Jahren beginnt die fantastische Erfolgsgeschichte auf dem US-amerikanischen Immobilienmarkt, die zehn Jahre lang bruchlos fortgeschrieben wird. Im Land werden jetzt jedes Jahr mindestens 1,2 Millionen neue Häuser gebaut, und jedes Jahr steigen kräftig die Preise für Wohneigentum. Mitte der Neunzigerjahre sind es vier bis sechs Prozent, und bald werden es noch viel mehr sein. Die US-Bürger folgen scharenweise dem Ruf der Politik, selbst zu Investoren zu werden, zu Anlegern, zu Hausbesitzern. Aber gleichzeitig sparen sie immer weniger: Die Sparquote, in Prozent des verfügbaren Einkommens, sinkt in Amerika von zwölf Prozent am Beginn der Achtzigerjahre auf unter vier Prozent im Jahr 1995. Statt zu sparen, konsumieren die Amerikaner, und sie verschulden sich dabei oder verschieben fällige Rechnungen auf tausenderlei Arten. Sie hantieren mit Kreditkarten im Dutzend, sie holen sich Konsumentenkredite bei den Banken, sie leasen Autos und Boote, sie kaufen sich ein schönes Leben zusammen auf Pump. Die Geldinstitute stoßen an Grenzen, das Verlangen nach immer neuen Krediten, nach frischem Geld zu bedienen. Das schon 1988 vereinbarte Baseler Abkommen zwingt sie dazu, Eigenkapital in Höhe von mindestens acht Prozent ihrer Außenstände vorzuhalten. Grob gesprochen müssen sie für die Vergabe von 1 000 Dollar Kredit 80 Dollar feste Eigenmittel nachweisen können, für eine Milliarde bräuchten sie 80 eigene Millio50 55 60 65 70 75 80 5 10 15 20 25 N r z u Pr üf zw ec ke n Ei g nt um d e C .C .B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |