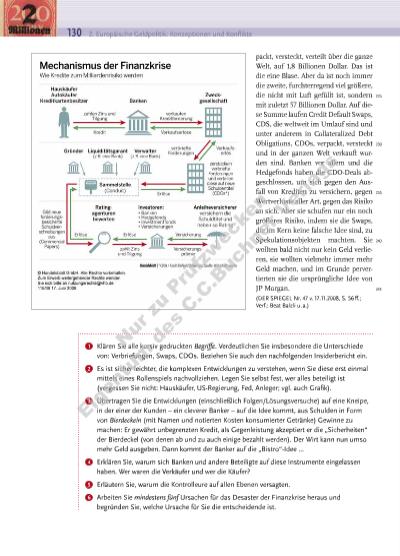

| Volltext anzeigen | |

Vertiefung: Ursachen und Bekämpfung von Finanzkrisen 131 Bericht eines Insiders Anfang des 21. Jahrhunderts gingen die Finanzmärkte in zwei Schritten zu ihrer unglaublichen Lockvogeltaktik über. In der ersten Phase wurde eine Formel, die entwickelt worden war, um der Risiken von Unternehmensanleihen Herr zur werden, auf Verbraucherkreditrisiken umgemünzt. Die Banken, die [die US-Versicherungsgesellschaft] AIG zuvor in Anspruch genommen hatten, um Darlehen an IBM und GE [General Electric] zu versichern, kamen nun mit viel heikleren Kreditpaketen an, darunter: Kreditkartenforderungen, Ausbildungsdarlehen, Autokredite, Ersthypotheken, Flugzeug-Leasing und sonst noch allem, was Zahlungsströme generierte. Da es sich dabei um viele verschiedene Arten von Krediten für ganz unterschiedliche Empfänger handelte, schien die Logik, die man für Unternehmensanleihen herangezogen hatte, auch auf sie anwendbar: Sie waren so breit gestreut, dass sie kaum alle gleichzeitig in Verzug geraten würden. In der zweiten Phase, die Ende 2004 begann, wurden Ausbildungsdarlehen, Autokredite und Sonstiges durch größere Pakete verdrängt, die ausschließlich aus minderwertigen US-Hypotheken bestanden. „Das Problem“, wie es ein „Trader“ von AIG formulierte, „ist, dass wir es plötzlich mit etwas ganz anderem zu tun hatten, fälschlicherweise jedoch davon ausgingen, es sei dasselbe, was wir die ganze Zeit über schon gemacht hatten.“ Die Bündel von „Verbraucherkrediten“, die Wall-Street-Firmen unter Führung von Goldman Sachs bei AIG versichern wollten, bestanden anfangs zu 2 Prozent und am Ende zu 95 Prozent aus Subprime-Hypotheken [Ramsch-Kredite mit hohem Ausfallrisiko]. […] Es war unglaublich: Im Austausch gegen ein paar Millionen US-Dollar pro Jahr übernahm die Versicherungsgesellschaft AIG die ausgesprochen realen Risiken, dass sich 20 Milliarden US-Dollar in Schall und Rauch auflösten. […] Wie Credit Default Swaps wurden CDOs erfunden, um die mit dem Ausfall von Unternehmensoder Staatsanleihen verbundenen Risiken zu übertragen, und nun aber darauf getrimmt, die Risiken minderwertiger Hypothekendarlehen zu verschleiern. Das CDO war de facto nichts anderes als eine Kreditwäscherei für die Angehörigen der unteren Mittelschicht Amerikas. Für die Wall Street war es eine Maschine, die Blei in Gold verwandelte. (Michael Lewis: The Big Short: Wie eine Handvoll Trader die Welt verzockte, übers. von Ulrike Bischoff, Petra Pyka und Birgit Schöbitz, Goldmann, München 2011, S. 101 f.) Die Leitzinsen der EZB im Sturm der Bankenkrise Die Bereitstellung von Zentralbankgeld geschieht vor allem über die sogenannten Offenmarktgeschäfte, die deshalb im Zentrum der geldpolitischen Operationen des Eurosystems stehen. Sie umfassen Kredite, die durch Hinterlegung von Pfändern besichert sind, sowie den Kauf oder Verkauf von Wertpapieren durch die Zentralbank „am offenen Markt“, an dem alle zugelassenen Geschäftspartner des Eurosystems beteiligt sind. Kauft die Zentralbank von einer Geschäftsbank Wertpapiere an, so schreibt sie der Geschäftsbank den entsprechenden Betrag als Sichteinlage auf ihrem Zentralbankkonto gut: Es wird Zentralbankgeld geschaffen, über das die Geschäftsbank verfügen kann. Bei einer befristeten Transaktion muss sich die verkaufende Geschäftsbank aber verpflichten, die Papiere nach einer bestimmten Zeit (z. B. nach einer Woche) wieder zurückzukaufen. Solch ein Offenmarktgeschäft mit Rückkaufvereinbarung nennt man in der Fachsprache Pensionsgeschäft, auf Englisch: „repurchase agreement“ oder kurz „Repo“. Gegenüber dem endgültigen Ankauf von Wertpapieren hat ein Wertpapierpensionsgeschäft aus Sicht des Eurosystems den Vorteil, dass den Banken das Zentralbankgeld nur für die Laufzeit des Geschäfts zur Verfügung gestellt wird. Denn am Ende der Laufzeit wird der Kredit getilgt, indem die Sichteinlage der Geschäftsbank um den entsprechenden Betrag vermindert wird. Dadurch wird Zentralbankgeld vernichtet. Diese kurzlaufenden Geschäfte erleichtern es dem Eurosystem, das 5 10 15 20 25 30 35 40 5 10 15 20 25 N r z u Pr üf zw ec ke n Ei ge nt um d es C .C .B uc hn er V er la gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |