| Volltext anzeigen | |

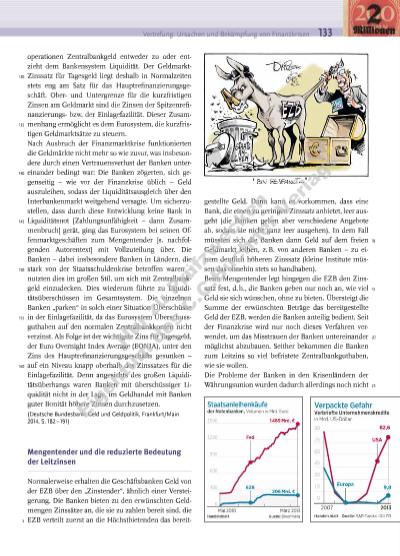

Vertiefung: Ursachen und Bekämpfung von Finanzkrisen 133 operationen Zentralbankgeld entweder zu oder entzieht dem Bankensystem Liquidität. Der GeldmarktZinssatz für Tagesgeld liegt deshalb in Normalzeiten stets eng am Satz für das Hauptrefinanzierungsgeschäft. Oberund Untergrenze für die kurzfristigen Zinsen am Geldmarkt sind die Zinsen der Spitzenrefinanzierungsbzw. der Einlagefazilität. Dieser Zusammenhang ermöglicht es dem Eurosystem, die kurzfristigen Geldmarktsätze zu steuern. Nach Ausbruch der Finanzmarktkrise funktionierten die Geldmärkte nicht mehr so wie zuvor, was insbesondere durch einen Vertrauensverlust der Banken untereinander bedingt war: Die Banken zögerten, sich gegenseitig – wie vor der Finanzkrise üblich – Geld auszuleihen, sodass der Liquiditätsausgleich über den Interbankenmarkt weitgehend versagte. Um sicherzustellen, dass durch diese Entwicklung keine Bank in Liquiditätsnot [Zahlungsunfähigkeit – dann Zusammenbruch] gerät, ging das Eurosystem bei seinen Offenmarktgeschäften zum Mengentender [s. nachfolgenden Autorentext] mit Vollzuteilung über. Die Banken – dabei insbesondere Banken in Ländern, die stark von der Staatsschuldenkrise betroffen waren – nutzten dies im großen Stil, um sich mit Zentralbankgeld einzudecken. Dies wiederum führte zu Liquiditätsüberschüssen im Gesamtsystem. Die einzelnen Banken „parken“ in solch einer Situation Überschüsse in der Einlagefazilität, da das Eurosystem Überschussguthaben auf den normalen Zentralbankkonten nicht verzinst. Als Folge ist der wichtigste Zins für Tagesgeld, der Euro Overnight Index Average (EONIA), unter den Zins des Hauptrefinanzierungsgeschäfts gesunken – auf ein Niveau knapp oberhalb des Zinssatzes für die Einlagefazilität. Denn angesichts des großen Liquiditätsüberhangs waren Banken mit überschüssiger Liquidität nicht in der Lage, im Geldhandel mit Banken guter Bonität höhere Zinsen durchzusetzen. (Deutsche Bundesbank: Geld und Geldpolitik, Frankfurt/Main 2014, S. 182 – 191) Mengentender und die reduzierte Bedeutung der Leitzinsen Normalerweise erhalten die Geschäftsbanken Geld von der EZB über den „Zinstender“, ähnlich einer Versteigerung. Die Banken bieten zu den erwünschten Geldmengen Zinssätze an, die sie zu zahlen bereit sind, die EZB verteilt zuerst an die Höchstbietenden das bereitgestellte Geld. Dann kann es vorkommen, dass eine Bank, die einen zu geringen Zinssatz anbietet, leer ausgeht (die Banken geben aber verschiedene Angebote ab, sodass sie nicht ganz leer ausgehen). In dem Fall müssten sich die Banken dann Geld auf dem freien Geldmarkt leihen, z. B. von anderen Banken – zu einem deutlich höheren Zinssatz (kleine Institute müssen das ohnehin stets so handhaben). Beim Mengentender legt hingegen die EZB den Zinssatz fest, d. h., die Banken geben nur noch an, wie viel Geld sie sich wünschen, ohne zu bieten. Übersteigt die Summe der erwünschten Beträge das bereitgestellte Geld der EZB, werden die Banken anteilig bedient. Seit der Finanzkrise wird nur noch dieses Verfahren verwendet, um das Misstrauen der Banken untereinander möglichst abzubauen. Seither bekommen die Banken zum Leitzins so viel befristete Zentralbankguthaben, wie sie wollen. Die Probleme der Banken in den Krisenländern der Währungsunion wurden dadurch allerdings noch nicht 130 135 140 145 150 155 160 5 10 15 20 25 Nu r z u Pr üf zw ec ke n Ei ge nt um d es C .C .B u hn er Ve rla gs | |

« |  » |

|

» Zur Flash-Version des Livebooks | |